阅读:0

听报道

2016年注定是我国保险资金运用历程中值得铭记的一年,这一年,保险资金在A股市场频频爆出大动作,从年初宝能系(前海人寿)豪掷451亿元成为国内最大地产公司万科的第一大股东、到年中安邦系一周内两次举牌国内最大建筑承包商中国建筑成为其第二大股东、再到年底前海人寿短时间内大举增持国内家电巨头格力电器成为其第三大股东,一连串的保险资金运用行为引起了监管层、实业界和社会公众的广泛关注。

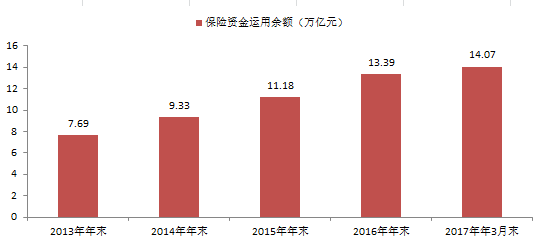

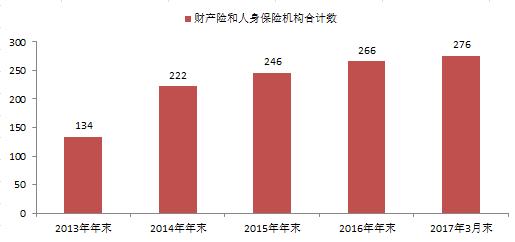

轰轰烈烈的保险资金运用进程背后,正是我国保险行业近年来高速发展、保费规模和保险机构数量不断增加的客观背景,根据保监会网站披露的数据,截至2017年3月末,我国保险资金运用余额达到14.07万亿元,较2013年年末增长82.96%,我国财险和人身保险机构数276家,较2013年年末增长105.97%。

图1:2013年以来保险资金运用余额

资料来源:保监会网站

图2:2013年以来财产险和人身保险机构合计数

资料来源:保监会网站

无论是迅速扩大的保险资金规模带来的配置压力,还是急剧增加的保险机构数量带来的竞争压力,都要求保险资金运用拓宽范围和创新方式,保险资金运用范围的拓宽和运用方式的创新,在提高保险资金运用收益的同时,也带来了保险资金运用风险。由于一方面保险资金必须保证保险消费者未来的补偿和给付,带有公共利益性质,另一方面保险资金中保险公司资本金占比很低,绝大部分为保险公司准备金,带有较高杠杆性质,所以各国政府都非常重视对保险资金运用的监管,美国在联邦层面和州层面分别设置全国保险监督官协会和州保险监督署开展对保险资金运用的监管,我国政府对保险资金运用的监管由国务院直属的中国保险监督管理委员会(以下简称“保监会”)统一行使,在保监会网站公布的的主要职责中明确“依法监管保险公司的偿付能力和市场行为;负责保险保障基金的管理,监管保险保证金;根据法律和国家对保险资金的运用政策,制定有关规章制度,依法对保险公司的资金运用进行监管”。

保监会对我国保险资金运用的监管通过法律、部门规章、规范性文件等多层次法律法规体系予以确立,具体包括《中华人民共和国保险法》、《保险资金运用管理暂行办法》、《保险资金委托投资管理暂行办法》、《关于加强和改进保险资金运用比例监管的通知》,《关于加强和改进保险机构投资能力建设有关事项的通知》等,强调保险资金运用稳健的监管原则,秉持“放开前端、管住后端”的监管理念,综合运用现场检查和非现场监测的监管方式,监管范围覆盖保险资金运用范围、保险机构偿付能力、保险机构投资管理能力、大类资产配置比例和保险资金运用集中度等各个方面。

近年来,保监会对我国保险资金运用监管,牢牢守住了不发生系统性风险区域性风险的底线,在保险资金运用的后端加强对保险资金运用风险的持续性监测,强化事中事后监管,抓住保险机构偿付能力监管这个牛鼻子,特别是2016年“偿二代”监管体系的正式实施,进一步强化了保险机构偿付能力对保险资金运用的约束作用,根据保监会公布的数据,2016年我国保险机构偿付能力充足率为247%,比2015年提高53个百分点,保险资金运用风险整体持续可控,这些成绩与保监会“管住后端”正确行使政府在保险资金运用监管中刚性约束角色是分不开的。

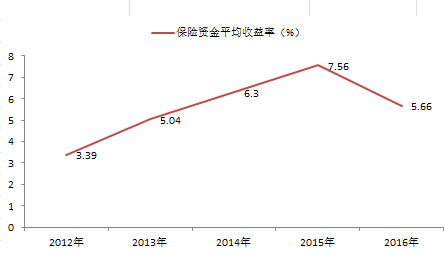

另一方面,保监会对我国保险资金运用监管不断厘请政府与市场的关系,在保险资金运用的前端逐步放开管制、简化流程,充分给予保险机构自主性,调动和激发了保险资金运用市场的活力,让市场在保险资金运用中起决定作用,根据保监会公布的数据,我国保险资金运用平均收益率总体呈现上升趋势,2015年,保险资金运用平均收益率达到7.56%,即使在2016年资本市场整体疲弱的大环境下,保险资金运用平均收益率也取得了5.66%的较好收益,这些成绩与保监会“放开前端”尊重保险资金运用中市场规律的监管柔性不无关系。

图3:2012年以来保险资金平均收益率

资料来源:保监会网站

一、我国保险资金运用监管的刚性分析

保险资金运用监管的刚性是指保监会在保险资金运用中发挥政府监督职能,通过各项监管指标严格保险资金的运用,保监会对我国保险资金运用监管的刚性具体包括以下几个方面:

1.对投资范围的刚性约束,保险资金运用监管法律法规采用列举法的形式明确了保险资金的可投资品种,对限定范围以外的投资产品,保险资金不得开展投资,这是保险资金运用监管的刚性体现。

2.对保险机构偿付能力的刚性约束,保险机构开展相关产品投资应当具备一定的偿付能力,如保险机构投资股权或者不动产,上季度末偿付能力充足率不得低于120%,保险机构不满足相关偿付能力要求的不得开展投资,这也是保险资金运用监管的刚性体现。

3.对保险机构投资管理能力的刚性约束,保险机构开展相关投资管理业务应当具备相应的投资管理能力,具体包括股票投资能力、无担保债券投资能力、股权投资能力、不动产投资能力、基础设施投资计划产品创新能力、不动产投资计划产品创新能力和衍生品运用能力等七项能力,保险机构不具备某类产品投资能力不得开展本类产品投资,这又是保险资金运用监管的刚性体现。

4、大类资产配置比例和保险资金运用集中度的刚性约束,保险机构投资资产划分为流动性资产、固定收益类资产、权益类资产、不动产类资产和其他金融资产,如投资权益类资产不得高于保险公司上季度末总资产的30%,任何单一资产不得高于保险公司上季度末总资产的5%,这还是保险资金运用监管的刚性体现。

二、我国保险资金运用监管的柔性分析

保险资金运用监管的柔性是指保监会在保险资金运用中尊重市场对资源配置的决定作用,在既定的监管框架内不干预保险机构的市场行为,保监会对我国保险资金运用监管的柔性具体包括以下几个方面:

1.保险资金运用监管理念的“放开前端”给予保险机构较大自主权,保险资金运用业务在相关法律法规允许的范围内可以自主决策,“何时投、投什么,投多少”由保险机构自主决策,尽量减少和消除保险资金运用的行政审批程序,尊重保险机构市场主体的地位,充分发挥市场在保险资金配置上的决定作用,这是保险资金运用监管的柔性体现。

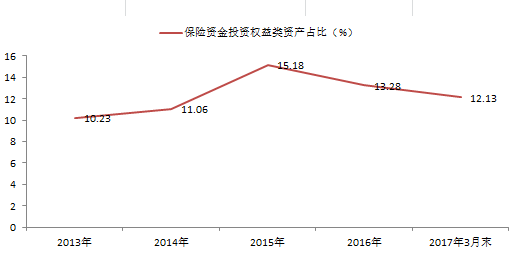

2.保险资金运用监管标准的“预留空间”,保险资金运用监管标准的制定通常综合考虑了保险机构经营活力和市场发展要求,往往给予一定的“预留空间”,如保险资金运用监管标准给予保险资金投资权益类资产的比例上限为不得高于保险公司上季度末总资产的30%,根据保监会统计数据,2017年3月末保险资金权益类资产投资占比为12.13%,持续低于监管比例,通过保险资金运用监管标准的“预留空间”,体现了保险资金运用监管的柔性。

图4:2013年以来保险资金投资权益类资产占比

资料来源:保监会网站

3.保险机构投资管理能力的备案制,保险机构投资管理能力的取得实行备案制,保险机构可以通过内部培养、外部招聘等多种渠道满足相关投资能力备案要求,开展对相关投资业务,不需要监管机构的行政审批,充分体现了保险资金运用监管对市场力量的尊重,对保险机构市场主体角色的尊重,这又是保险资金运用监管的柔性体现。

三、我国保险资金运用监管的刚性与柔性关系

保监会对我国保险资金运用监管中刚性与柔性的把握,实质体现的是保险资金运用中政府与市场的权力边界区分,在我国保险资金运用的多年实践中,总体来看监管的刚性与柔性是动态均衡的,政府与市场的角色得到了较好界定,主要体现如下:

1.随着我国保险业的发展和保险机构的经营成熟,保险资金运用中政府的角色逐步收缩,市场的话语权日益增大,保险资金运用监管中刚性的范畴减少,柔性的成分增多,比如近年来,监管机构逐步扩大保险资金开展股权投资的行业范围,保险资金股权投资中的行业刚性约束正在让位于市场的柔性调控。

2.伴随资本市场的发展,保险资金运用监管的刚性指标相应调整,保证保险资金运用与资本市场实际运行相符合,比如近年来,A股市场跌宕起伏,保险资金投资权益类资产的比例先后几次调整,既在适当时候扩大市场柔性范围,增强保险资金运用的收益,又在一定时点收紧监管刚性指标,约束保险资金运用的风险。

3.保险资金运用监管的柔性增强保险公司的经营能力,促进保险资金运用监管刚性约束的放松,随着保险资金在权益类市畅、不动产市畅等投资经验的不断累积,保险机构在该类投资领域抵御风险、防范风险、经营风险的能力持续增强,将促使监管机构放松保险资金运用监管的刚性约束,增强保险资金运用监管的柔性。

但是,在我国保险资金运用的监管实践中,也发现了部分保险机构通过多种手段打破了保险资金运用监管的刚性与柔性平衡,扰乱了保险资金运用领域中政府与市场的关系,放大了保险资金运用风险,主要表现如下:

1.保险资金运用中的多层嵌套行为,部分保险机构抓住保险资金运用监管中“放开前端”的柔性,为了掩盖保险资金的真实投向,在保险资金与基础资产之间架设多个产品层级,使得保险资金流向不符合监管规定的资产类别,打破保险资金运用监管刚性与柔性的平衡,催生保险资金运用风险。

2.保险资金运用中的通道行为,部分保险机构在未获得相关投资能力备案、基础资产管理人不满足相关监管要求等前提下,为了开展某类投资,通常引入一个通道机构,该通道机构并不行使投资管理的职责和承担投资管理的风险,从而使得保险机构投资超越自身和资产管理机构的能力,打破保险资金运用监管刚性与柔性的平衡,催生保险资金运用风险。

3.保险资金运用中的关联交易行为,部分保险机构大股东经营行为激进,杠杆经营问题突出,容易利用其控制保险机构的优势,通过各种关联交易手段,将原本带有公共资金属性的保险资金运用到自身的私人经营中去,变相输送利益,既损害了保险消费者和保险机构其他股东的权益,也加大了经济运行的杠杆,打破保险资金运用监管刚性与柔性的平衡,催生保险资金运用风险。

四、总结与对策

我们清醒认识到,这些年来,我国保险资金运用领域没有发生大的风险事件,成绩的取得离不开保监会始终坚持保险资金运用监管中的刚性约束,强化政府的监督角色职能,我们也深刻意识到,这些年来,我国保险资金运用之所以能持续取得较好的收益,与保监会不断扩大保险资金运用监管中的柔性空间,突出市场在资源配置中的决定作用直接相关。

但是,我们还应当承认,在保险资金运用实践中,某些保险机构存在着诸如嵌套、通道、关联交易等行为,时不时出来打破监管的刚性与柔性平衡,对于此类越位行为,需要正确认识,既不能因为局部问题的产生而否定监管中刚性与柔性适配的大局,妖魔化保险资金运用中市场化力量,回到迷信政府监管一切的大包大揽时代,也必须采取有针对性的措施,不断完善相应监管制度,提高监管能力,堵住制度的漏洞,从源头上杜绝此类行为的发生。

我国保险业正处在蓬勃发展的成长阶段,保险资金运用的规模和范围也将持续扩大,问题的产生将是一个无法回避的持续过程,监管者能做的唯有正视问题、解决问题,这一切产生于监管的刚性与柔性关系演进进程之中,也必然促进监管的刚性与柔性达到更高的协调、更好的平衡。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}